Gana algo, pierde algo, ¿verdad?

Bueno, este lo perdí. Compré acciones de Amazon en septiembre de 2020, cuando se cotizaban a $155 dólares por acción. Como muchas cosas en el mundo de las inversiones, todo iba a la perfección hasta 2022. De hecho, tan recientemente como el 5 de abril, cotizaba a $168 dólares, lo que representa un aumento del 8% desde mi compra. Mientras escribo esto, sin embargo, se cotiza a $122 dólares luego de una caída en los últimos dos meses.

[inv-florecer id="10097227"]

Las razones son fáciles de ubicar y es probable que esté harto de escucharlas. La guerra rusa, la sucia combinación de inflación desenfrenada y desaceleración del crecimiento, con todo esto mezclado con una Fed de línea dura. Todo lo que podría salir mal está saliendo mal, con el resultado del entorno de mayor aversión al riesgo en el entorno reciente.

Pero con una división de acciones que ocurrió ayer, por primera vez desde el auge de las puntocom, sentí ganas de volver a evaluar las acciones. ¿Representa Amazon ahora una compra, un 25% menos en lo que va del año y un 35% menos que los máximos históricos?

Eso creo.

Dominio del mercado

Amazon tiene el mercado acorralado. Más de la mitad del comercio electrónico fluye a través de Amazon, una cifra absolutamente asombrosa. La mayoría de la gente está familiarizada con eso, sin embargo, el dominio de Amazon Web Services (AWS) es menos conocido. AWS domina el 33% del mercado de computación en la nube. De hecho, una de las grandes críticas a la llamada descentralización de Web3 es que la gran mayoría de las plataformas aún se basan en AWS, que está muy centralizado.

La computación en la nube es un área de alto crecimiento que no se está desacelerando. AWS obtuvo $18.500 millones de dólares en ganancias operativas el año pasado, y más de la mitad de las ganancias de toda la empresa provienen de AWS cada año desde 2014. Su crecimiento estelar es parte de la razón por la que Andy Jassy, jefe de AWS durante 15 años, fue seleccionado para tener éxito. Jeff Bezos como director ejecutivo.

Además, con el aumento de las probabilidades de una recesión inminente, esto podría jugar más a favor de AWS, ya que las empresas se verán obligadas a saltar a los servicios de nube pública en lugar de construir sus propios centros de datos, que suelen ser empresas enormemente costosas.

Inversión

Tengo la máxima confianza en el lado de AWS del negocio porque nada necesita cambiar. Ha crecido a una tasa del 35 %, por lo que incluso una caída al 15 % o al 20 % aún lo convertiría en un aspecto enormemente rentable del negocio. El quid viene del lado del comercio electrónico, donde los analistas se han vuelto cada vez más bajistas.

Pero las cosas tampoco son tan graves como el mercado te haría creer aquí. De hecho, Amazon ha estado aquí antes. Recientemente informó su primera pérdida trimestral de $ 3.8 mil millones de dólares desde 2015 y advirtió que es posible que se produzcan más pérdidas en el futuro. Las acciones rápidamente cayeron un 10%.

Pero esto se debió en gran parte a la infraestructura de distribución que la empresa duplicó en dos años, habiendo tardado más de dos décadas en construir la infraestructura original. En particular, esto es exactamente lo que sucedió en el auge de las puntocom, cuando Amazon también informó pérdidas operativas de miles de millones mientras invertía fuertemente en sí mismo.

Tal como lo hizo entonces, Amazon está sacrificando las ganancias actuales por las futuras. Es un cuento tan antiguo como el tiempo. Si Amazon fuera una empresa privada, los inversores estarían encantados. Pero las feas ganancias trimestrales y la sed de gratificación inmediata están haciendo bajar el precio de las acciones.

Valuación

No es necesario que me escuche divagar sobre AWS y el comercio electrónico. Las fortalezas de Amazon están bien publicitadas. Pero lo que ha cambiado en el último mes es la valoración. Ahora cotiza a una relación valor empresarial a EBITDA de 18,9, en comparación con un promedio de más de 52 desde 2008.

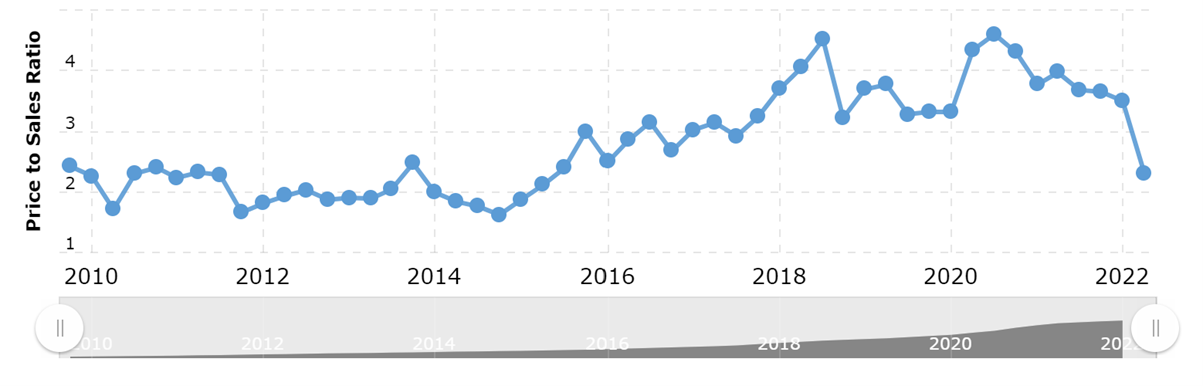

La relación precio/ventas también parece barata en 2,31, hasta su valor más bajo desde 2015, como muestra el siguiente gráfico.

A la junta también se le permitió recomprar $ 10 mil millones de dólares en acciones en marzo, un movimiento que buscaba aprovechar la disminución de las valoraciones. La advertencia normal de las recompras de acciones que sugieren un crecimiento vacilante no se aplica aquí: históricamente, Amazon ha sido muy reacio a recomprar y ya ha gastado mucho en los últimos tiempos, como se discutió anteriormente. No hay escasez de planes de crecimiento e innovación aquí: el comercio electrónico, la computación en la nube, la publicidad digital, Prime video (expansión deportiva) tienen grandes planes, por nombrar algunos.

Conclusión

En resumen, nada ha cambiado realmente para Amazon. El mercado en este momento es obviamente abominable, con precios reducidos en todas las clases de activos. Sin embargo, no estoy seguro de que el recorte de Amazon esté justificado.

Su negocio de computación en la nube (AWS) sigue siendo un gigante, y es poco probable que el crecimiento cese en el corto plazo. El lado del comercio electrónico ha dejado boquiabiertos a los analistas, pero estoy más que dispuesto a depositar mi fe en la administración de que el mayor gasto en los últimos dos años dará frutos en el futuro, especialmente dado que hemos visto esto de Amazon en el pasado.

Con el colchón de AWS al que recurrir, Amazon estará bien. Agregue las métricas de valoración de descuento y lo que veo como un movimiento prometedor para recomprar acciones, y Amazon parece un buen valor, el mejor valor que hemos visto en mucho tiempo.

Realmente no veo nada peor en este momento con la empresa como prospecto, en comparación con mi tesis de comprarla en 2020. Claro, estoy sumergido en la compra después de un colapso del mercado y tal vez esto sea solo una forma expresiva de hacer frente , pero vender mis acciones de Amazon aquí ni siquiera se me ha pasado por la cabeza.